2025-2030年中國剛柔結合電路板市場運行現狀及投資戰略研究報告

一、引言

剛柔結合電路板,又稱剛撓結合板或軟硬結合板,是一種兼具剛性板結構強度與柔性板彎曲特性的先進印制電路板。其通過特殊工藝將剛性區域和柔性區域集成于一體,在三維空間內實現高密度、高可靠性的電氣互連。隨著電子產品持續向輕薄化、小型化、多功能化和高可靠性方向發展,剛柔結合板憑借其顯著優勢,已成為高端電子產品不可或缺的核心組件,在智能手機、可穿戴設備、汽車電子、醫療器械、航空航天及軍事裝備等領域應用廣泛。本報告旨在深入剖析2025-2030年中國剛柔結合電路板市場的運行現狀、發展趨勢,并提供前瞻性的投資戰略建議。

二、市場運行現狀分析 (2025年基點)

1. 市場規模與增長:

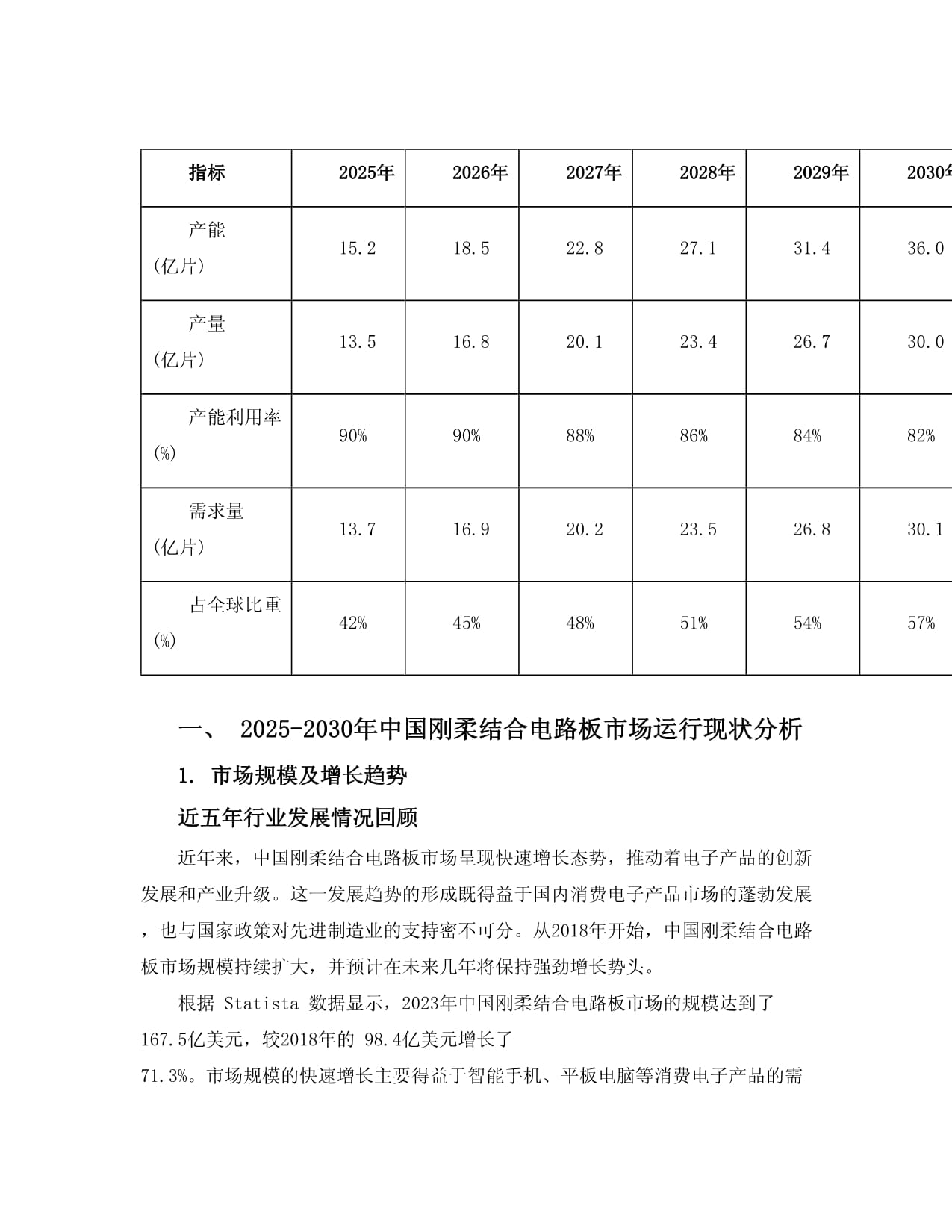

進入2025年,中國已成為全球最大的電子制造基地和消費市場,為剛柔結合板產業提供了廣闊空間。在5G通信全面普及、新能源汽車智能化浪潮、高端消費電子創新迭代以及工業自動化升級等多重因素驅動下,市場對高性能、高密度互連解決方案的需求持續攀升。預計2025年中國剛柔結合板市場規模已達XX億元人民幣,保持年均XX%以上的復合增長率,增速顯著高于傳統PCB市場。

2. 產業鏈結構:

產業鏈上游主要包括撓性覆銅板、特種樹脂、銅箔、膠粘劑等原材料供應商;中游是剛柔結合板的設計、制造與測試環節,聚集了一批具備技術實力的內資企業和在華布局的跨國企業;下游則廣泛應用于消費電子、汽車電子、通訊設備、醫療電子、工控及航空航天等終端領域。目前,國內企業在材料、設備及高端工藝方面仍部分依賴進口,但國產化替代進程正在加速。

3. 技術發展水平:

國內領先企業已掌握多層剛柔結合、細線路/微孔加工、高精度對位、可靠性測試等關鍵技術。技術發展聚焦于更高密度互連、更輕薄結構、更高頻高速性能、更優的散熱和可靠性。在超精細線路、超高層數、特殊材料應用(如LCP、MPI)以及先進封裝集成等領域,與國際頂尖水平仍存在一定差距,技術創新與工藝突破是當前產業發展的核心主題。

4. 競爭格局:

市場呈現多元化競爭態勢。一方面,鵬鼎控股、東山精密、景旺電子、深南電路等本土頭部企業憑借規模、成本和快速響應優勢,在中高端市場占據重要份額,并持續加大研發投入。另一方面,旗勝、藤倉等國際巨頭仍把控部分尖端技術和高端客戶資源。眾多中小型企業專注于特定細分領域或工藝環節。市場競爭正從價格競爭逐步轉向技術、質量、服務和綜合解決方案能力的競爭。

5. 區域分布:

產業主要集中在珠三角(深圳、東莞、惠州等)、長三角(蘇州、昆山、上海等)以及環渤海地區,這些區域電子產業集群完善,配套齊全,人才集中。隨著成本壓力和產業轉移,部分產能有向中西部內陸地區延伸的趨勢。

三、發展趨勢展望 (2025-2030)

- 需求驅動持續強勁:

- 消費電子:折疊屏/卷曲屏手機、AR/VR設備、超薄筆記本電腦等創新形態產品將大幅增加對復雜剛柔結合板的需求。

- 汽車電子:電動汽車的電池管理系統、高級駕駛輔助系統、智能座艙及車載傳感器需要大量高可靠性的剛柔結合板。

- 通訊設備:5.5G/6G基站、高速光模塊、衛星通信設備對高頻高速剛柔結合板提出更高要求。

- 醫療與工控:微型化、可植入/可穿戴醫療設備以及精密工業機器人將拓展新的應用邊界。

- 技術演進方向:

- 集成化與模塊化:向系統級封裝、嵌入式元件、異質集成方向發展,實現更小的體積和更強的功能。

- 材料創新:低損耗、高耐熱、高彎曲次數的特種撓性材料(如改性PI、LCP)應用將更加廣泛。

- 工藝精細化:線路/間距進一步微縮,激光鉆孔、真空層壓等先進工藝普及率提升。

- 智能化制造:工業互聯網、AI質檢、數字化工廠等技術將深度賦能生產,提升效率與良率。

3. 政策與標準環境:

國家在“十四五”規劃及后續政策中持續強調支持高端制造業和集成電路產業發展,為上游材料、裝備和關鍵工藝研發提供政策利好。行業標準體系將進一步完善,推動產品質量提升和國際競爭力增強。環保法規趨嚴也將促使企業向綠色制造轉型。

四、投資戰略建議

- 重點投資領域:

- 核心材料國產化:重點關注高性能撓性覆銅板、特種高分子薄膜、高端電子化學品等“卡脖子”環節的突破型企業。

- 先進制造與設備:投資于激光加工、高精度對位曝光、自動化檢測等關鍵設備的研發與產業化。

- 技術研發與創新:布局在超高密度互連、高頻高速、先進封裝集成等前沿技術領域有深厚積累的科技企業。

- 高增長應用賽道:重點關注在新能源汽車、AR/VR、高端醫療電子等爆發性行業中有穩定客戶和定制化能力的企業。

- 投資風險評估與規避:

- 技術迭代風險:行業技術更新快,需關注企業的持續研發能力和技術儲備。

- 市場需求波動:部分下游行業(如消費電子)具有周期性,投資需考慮多元化市場布局的企業。

- 原材料價格波動:大宗商品價格影響成本,需評估企業的供應鏈管理能力和成本轉嫁能力。

- 環保與合規風險:嚴格評估目標企業的環保投入與合規狀況。

- 投資策略建議:

- 長期價值投資:選擇在技術、客戶、管理方面具備核心競爭優勢的行業龍頭,分享行業成長紅利。

- 產業鏈協同投資:可沿產業鏈上下游進行布局,形成協同效應,增強整體抗風險能力。

- 關注并購機會:行業整合趨勢下,有技術或市場特色的中小型企業可能成為并購標的。

- 區域布局考量:可關注中西部新興產業集群中具有成本優勢和政策支持潛力的企業。

五、結論

展望2025-2030年,中國剛柔結合電路板市場將在技術升級和需求擴張的雙輪驅動下,迎來量質齊升的黃金發展期。國產替代進程的深化、新興應用的不斷涌現以及智能制造水平的提升,將為市場注入持久動力。對于投資者而言,深入理解技術脈絡、精準把握高增長賽道、審慎評估企業核心競爭力,并采取長期與協同相結合的投資策略,有望在這一充滿活力的高端電子元器件領域中獲取豐厚回報。企業自身也需加大創新投入,突破瓶頸,方能在中國乃至全球市場競爭中占據更有利的地位。

如若轉載,請注明出處:http://www.dtalkers.com/product/18.html

更新時間:2026-05-14 13:42:09